小六在期待你的留言哦~

健康160

首页

关注

打开

识别二维码或者扫码

关注公众号

识别二维码或者扫码

关注公众号

2025年,对于中国医疗健康一级市场的参与者而言,是在深刻重构中寻找新锚点的一年。全球产业链调整步入深水区,前沿技术转化的伦理与商业化路径亟待探索,而内部支付改革与价值定价的挑战持续深化。然而,压力之下,新的生机正在勃发:“耐心资本”的共识逐步形成,前沿领域的技术突破迎来关键节点,以“全球化价值兑现”为目标的交易模式日趋成熟,为市场开辟了超越传统增长范式的全新空间。

与此相应,医疗投资机构的演进图谱也呈现出前所未有的分化与跃迁。既有“潜龙在渊”的长期主义者,于沉默中深耕赛道,通过精准的退出管理实现穿越周期的价值沉淀;也有“见龙在田”的新生力量,以全新的产业逻辑与资本背景果断布局,成为搅动市场活力的关键变量;更有“飞龙在天”的产业整合者,通过战略性的投资与并购,积极定义下一阶段的行业生态与竞争格局。

在此背景下,对机构出手动态的追踪,已超越简单的数据罗列,成为洞察资本流向、技术偏好与产业变革核心的关键棱镜。我们持续梳理与分析【机构在投啥】,正是希望透过这些纷繁的交易与数字,为您揭示趋势的底层逻辑,在不确定性中勾勒出更具确定性的未来图景。以下是我们对2025年的全面观察,谨供各位同行者参考。(收藏这份年度视角,或许能在决策时带来不一样的启发)

* 数据说明:丰和团队依据公开PR信息取得。我们不制造数据,我们只是数据的搬运整合工,融资事件不包含尚未PR的交割项目,愿悉知

01

2025年投资数据概览

■ 融资事件披露情况

2025年医疗赛道共PR融资事件数1435件,同比下降13.6%,2024年数据为1662件;

■ 机构出手频率

2025年出手频率≥5次的机构数量是127家,同比上升49.4%,2024年同期为85家;

2025年机构出手频率标准差是4.96,2024年同期为3.79;

■ 出手机构数量

2025年医疗赛道出手机构的数量是1578家,同比下降5%,2024年同期为1661家;

从数据可以看到,大于等于5次机构出手数量增长了49.4%,全年出手机构的总数量下降了5%,拿到融资的项目数量下降了13.6%。市场正经历一场深刻的“结构性分化”,资本正从广撒网转向集中火力,果断押注确定性更高的少数头部项目和细分赛道,这是从“量的扩张”到“质的聚焦”的转变。

■ “项目降,机构增”的背后:市场在出清与聚焦

2025年全年中国医疗健康领域融资事件数量同比下降13.6%。这表明市场正在淘汰缺乏核心竞争力或商业模式不清晰的项目,加速“出清”。

■ “高频机构”激增表明:共识在凝聚,打法在趋同

出手≥5次的机构数量飙升48%,是非常具有信号意义的指标。说明活跃的“头部机构”在投资策略上形成了高度共识。

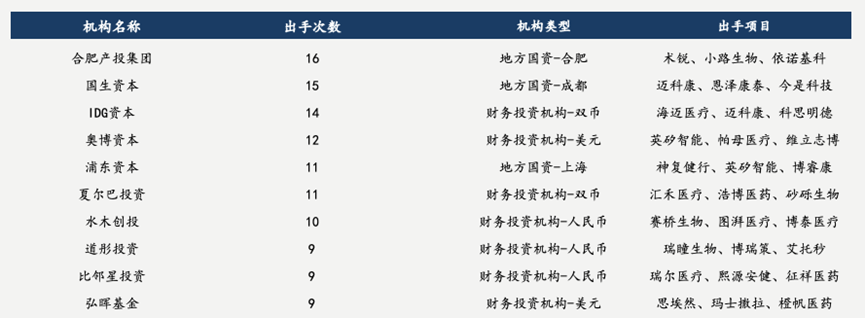

■ 连续两年出手频率≥5次机构统计

从出手频率的观察来看,48家机构的出手频率连续两年≥5次。机构名单如下:

启明创投、北京市医药健康产业投资基金、泰鲲基金、泰煜投资、锡创投、龙磐投资、元生创投、礼来亚洲基金、深创投、上海生物医药基金、钱塘产业集团、山东财金集团、勤智资本、中金资本、高瓴创投、天士力控股集团、广州金控集团、元禾控股、广州产投集团、元禾原点、中科创星、长兴基金、腾讯投资、峰瑞资本、亦庄国投、领军创投、恩然创投、复健资本、HongShan红杉中国、高新金投集团、华盖资本、苏高新金控、君联资本、信成基金、清松资本、倚锋资本、博远资本、金雨茂物、汉康资本、普华资本、荷塘创投、力合科创、山蓝资本、顺禧基金、松禾资本、苏州国发创投、同创伟业、中关村发展启航产业投资基金。

■ 出手次数Top10机构对比

每年Top10机构都是大家关注的热点话题,不同于过去年度统计体现出“大换血”的结果,25年的榜单有50%为24年Top10机构,70%为24年活跃机构,共识在逐渐形成,中坚力量在逐步汇聚。

02

横向对比:哪个细分赛道在持续吸金?

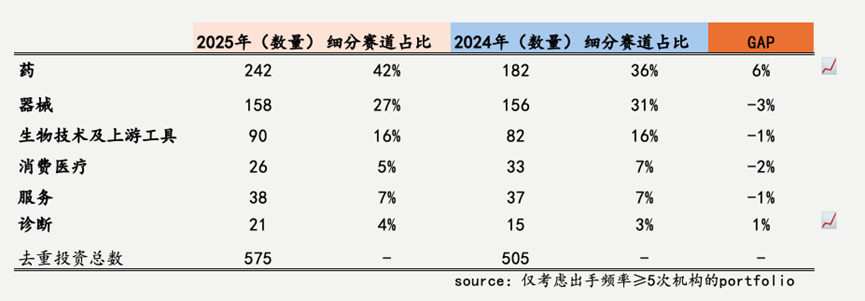

将医疗行业细分为六大子赛道,分析各子赛道在全年融资数量中的占比后会发现:药/诊断赛道融资在全年比重中呈上升趋势。

下面我们来详细分析下每个子赛道:

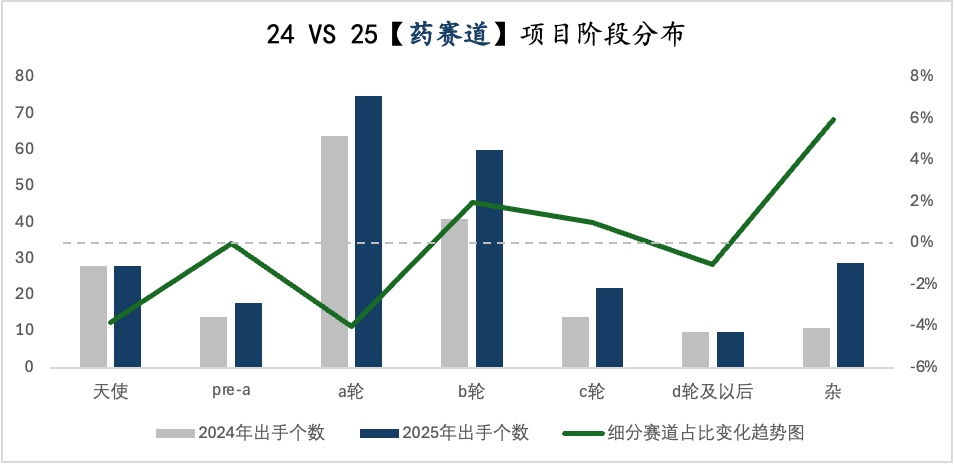

药赛道解读:2025年创新药赛道呈现“整体占比扩容、后期阶段热度抬升”的特征:其一,赛道整体占比从2024年的36%提升至2025年的42%,是各细分赛道中占比增幅最显著的领域;其二,分阶段看,D轮及以后的融资出手个数较2024年明显增加,对应细分占比趋势也呈上行态势;而天使轮、A轮等早期阶段的占比则出现小幅回调。

主要有两点:一是创新药赛道的长期价值仍被市场高度认可,随着部分项目推进到后期,其靶点竞争力、临床数据成熟度或商业化潜力逐渐得到验证,投资机构倾向于加码这些已度过高风险期的头部项目,推动后期融资热度抬升;二是早期阶段的收敛,反映出机构对创新药早期项目以及新技术的筛选标准趋严,不仅在“新”更在“稳”。

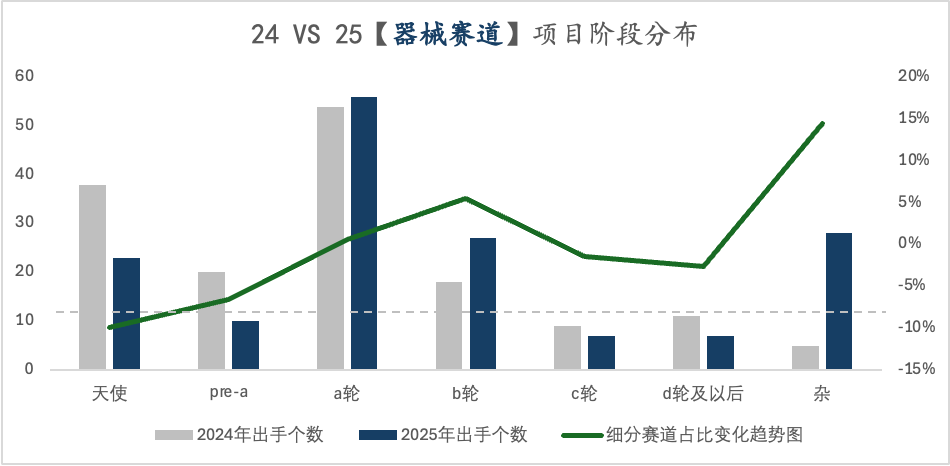

器械赛道解读:从数据看,2025年器械赛道融资呈现“两头热、中间冷”的结构性特征:天使轮与Pre-A轮等早期融资依旧火热,而A轮至D轮等中后期阶段的融资事件数量则普遍回调。

这背后主要反映了两大市场逻辑:其一,新入场的国资为培育前沿技术和构建区域产业生态,正系统性加大早期布局或提高后期项目招引落地的占比;其二,面对商业化路径与支付环境的不确定性,投资机构对需要持续巨量资金推进的中后期项目,估值与决策变得极为审慎,资金加速向少数已验证的头部企业集中。市场正从“广泛播种”转向在早期“精选苗子”与在后期“押注冠军”。

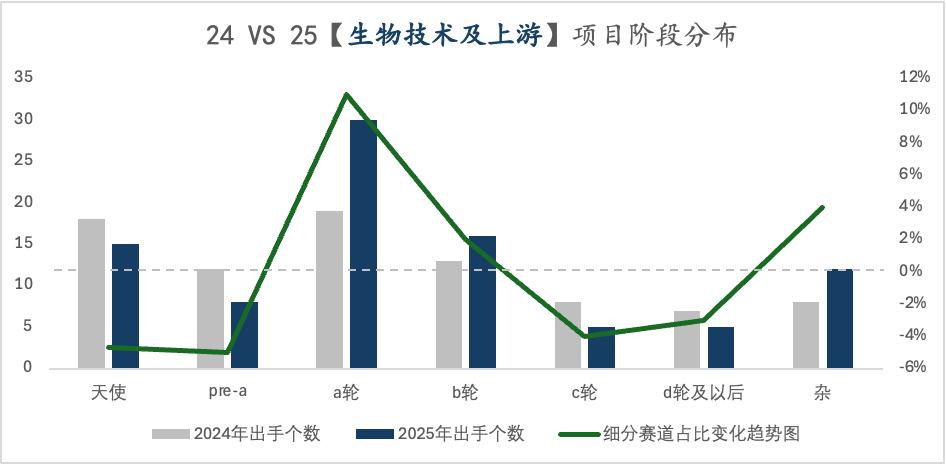

生物技术及上游工具赛道解读:生物技术及上游赛道的融资格局在2025年呈现出显著的结构性分化:早期(天使/Pre-A轮)热度不减,后端(C轮及以后)保持相对稳定,而中间的A-B轮成长期则明显遇冷。

这一“两头稳、中间紧”的态势背后,是资本在“政策东风”与“商业化险关”之间的审慎权衡。一方面,该领域是国家级战略重点,机构敢于在技术源头布局合成生物学、基因编辑等前沿方向,以抢占未来制高点。另一方面,大量公司正集中步入需要巨大资金进行临床或生产验证的关键阶段。面对高昂的试错成本与不确定的回报周期,资本变得极为挑剔:缺乏清晰收入验证或里程碑突破的企业,即便技术故事动听,也难以跨越成长期的融资鸿沟。市场正清晰传递一个信号:故事的估值红利已经褪去,硬核的验证能力成为穿越周期的通行证。

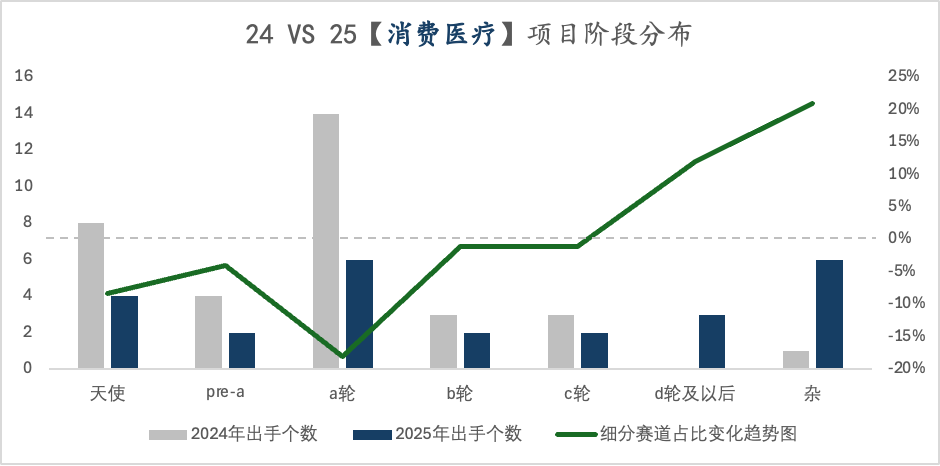

消费医疗赛道解读:消费医疗赛道的融资在2025年呈现出“整体降温、阶段分化”的复杂图景。融资事件总数回落,但各阶段占比波动显著,显示出资本在该领域正进行剧烈的结构性筛选。

这一态势源于消费医疗兼具“医疗”与“消费”的双重属性。在经济周期与消费信心承压的背景下,部分项目面临C端需求波动、同质化竞争加剧等问题,商业化落地不及预期,导致机构对赛道的整体布局趋于谨慎,推动总规模收缩。能够逆势获得融资的项目,通常已形成品牌心智或拥有稳定盈利模式,商业化确定性更强,精细化运营表现更突出,资金转而向这些成熟标的集中。市场正淘汰“伪需求”,向能真正穿越周期、建立用户心智的消费医疗品牌集中。

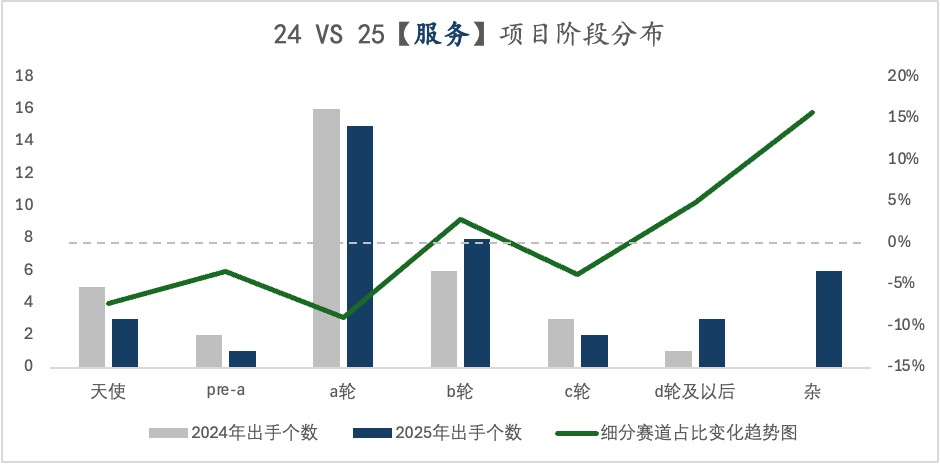

服务赛道解读:2025年医疗服务赛道呈现“整体盘稳定、阶段分化突出”的特征。整体赛道项目数量从2024年的37微增至38,细分占比始终维持在7%;早期天使轮与后期(D轮及以后)融资保持稳定甚至增长,而A轮到C轮等需要大量资本进行规模扩张的成长期则明显收缩。

中国医疗服务行业正处于触底回升与转型升级的关键拐点,正逐步摆脱过往的粗放增长模式,迈入以质量为根基、效率为引擎、价值为导向的高质量发展新阶段。早期融资集中在能切实提升医疗体系效率、降低成本的数字化与智能化解决方案(如AI辅助诊断)。而能获得后期注资的,则多是已在区域内验证盈利模型、具备可复制性的项目。

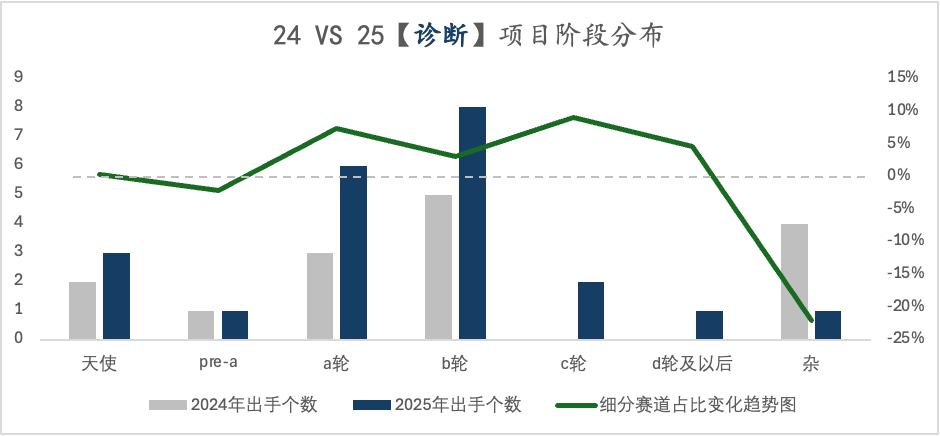

诊断赛道解读:诊断赛道在2025年面临“全阶段遇冷”的挑战,相比2024年,从早期探索到后期扩张,各轮次融资事件数量均呈现不同程度的下滑。

这一全线收缩的背后,是资本在支付环境变化与技术迭代窗口前的集体观望。一方面,常规诊断服务面临医保控费与集采的持续压力,增长乏力;另一方面,肿瘤早筛、基因检测等前沿领域虽前景广阔,但面临技术商业化路径长、临床验证成本高、市场教育缓慢的重重关卡。资本因而变得更加谨慎,普遍策略是暂时收缩战线,仅对已拥有核心数据壁垒、明确注册路径或独特商业模式的极少数头部项目保持关注,等待下一个明确技术或应用前景突破口。

03

数据洞察:资金供给端的悄然变化

尽管全年融资事件总数微下降,但市场的活跃度与资金偏好呈现出鲜明的结构化特征。一个显著标志是,头部投资机构的出手反而更为果断与集中,展现了穿越周期的坚定信心。例如,龙磐投资、元生创投、荷塘创投等知名机构在2025年的出手次数均实现了翻倍乃至更高的增长,长期领跑市场的启明创投也保持了近40%的稳健增长。与此同时,市场整体活跃机构(年度出手≥5次)数量显著提升至128家,表明资金正在向更专业、更积极的投资主体汇聚。

在这一过程中,独立领投与定价的决策能力,正取代单纯的资金实力,成为市场上最稀缺的核心资源。联合投资(Club Deal)的盛行,一方面分摊了项目风险,另一方面也折射出在面对技术门槛高、估值体系复杂的硬科技项目时,敢于并善于进行价值判断的“领头羊”机构弥足珍贵。

市场结构最根本的变化,源于投资主体的“轮动”。在2025年高频出手的机构中,高达62%为新面孔,其中超过三分之一为具有地方政府背景的国有资本。这股强劲的资本洪流,并非简单承接原有市场,而是带着鲜明的产业使命与战略逻辑入场,快速重塑着游戏规则。

我们总结了新活水资本的类型及代表机构,供读者参考:

● 国资与地方引导基金:肩负着培育地方战略新兴产业、引导区域经济转型的任务,投资具有极强的产业导向和地域属性。比如:合肥产投集团、浦东资本、麓山科投、光华梧桐、成都高投集团、浙江省“4+1”生物医药与高端器械产业基金、杭州资本、两山国控集团、南山战新投、南京市创投集团等;

● 产业资本/CVC:来自药企、器械巨头或大型跨界集团,投资旨在补全自身管线、获取前沿技术或构建生态护城河。比如:中核产业基金、石丰昕汇、阿斯利康中金医疗产业基金、美鸿投资、兴湘集团、九典制药等;

● 新设的专业化人民币基金:它们没有历史包袱,完全聚焦于硬科技、国产替代、生命科技上游等新共识赛道。比如:合鼎共资本、真脉投资等;

部分新晋活跃出手机构及投资项目举例:

关于丰和资本

丰和资本(FengHe Capital),作为一家深耕于医疗健康与生命科学领域的精品投行,覆盖创新药、医疗器械和生命科学等领域,从天使阶段到Pre-IPO轮次,提供全程陪伴式的私募融资财务顾问与战略咨询服务。团队成员来自国内一线投行、投资机构和咨询公司,累计交易金额超百亿人民币,具有深度的行业认知与丰富的交易经验。丰和资本坚信科技与资本的融合能够激发人类生命的无限潜能,致力于陪伴中国医疗健康产业最具创新力的企业共同成长。

*封面图片来源:123rf

史宪杰 中山大学附属第八医院(深圳福田)

史宪杰 中山大学附属第八医院(深圳福田)

健康160