小六在期待你的留言哦~

健康160

首页

关注

打开

识别二维码或者扫码

关注公众号

识别二维码或者扫码

关注公众号

要读懂中国医疗的今天,不妨先看看日本30年前走过的路。

来源:诊锁界

作者/编辑:棂星

封面来源:小红书

越来越多的三甲医院压缩普通门诊,把常见病、慢病管理往外推,而社区门诊、连锁诊所却迎来了快速扩张。

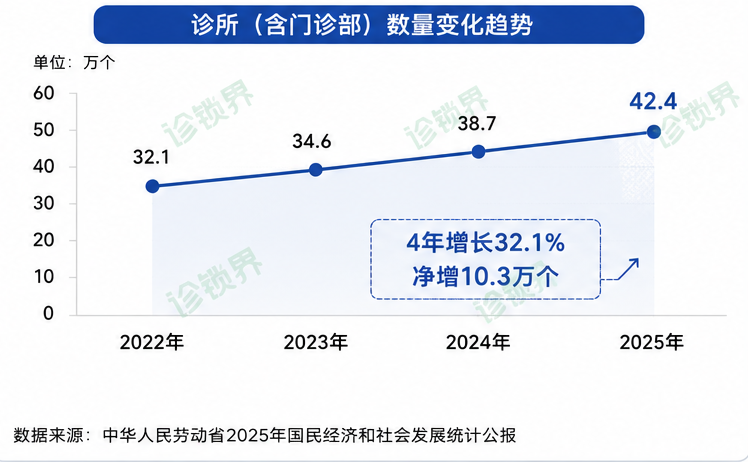

截至2025年末,中国诊所(含门诊部)数量已飙升至42.4万个,4年净增超过10万家,平均每年新增2.5万家。民营医院2.6万个数量是公立医院的2.2倍。

同一年,全国医院减少了约1000家,床位总量迎来首次下降,一年就少了28万张。三级医院平均住院日缩短至7.5天...

数据来源:中华人民共和国2025年国民经济和社会发展统计公报

如果把目光投向日本,会发现一条高度相似的轨迹。

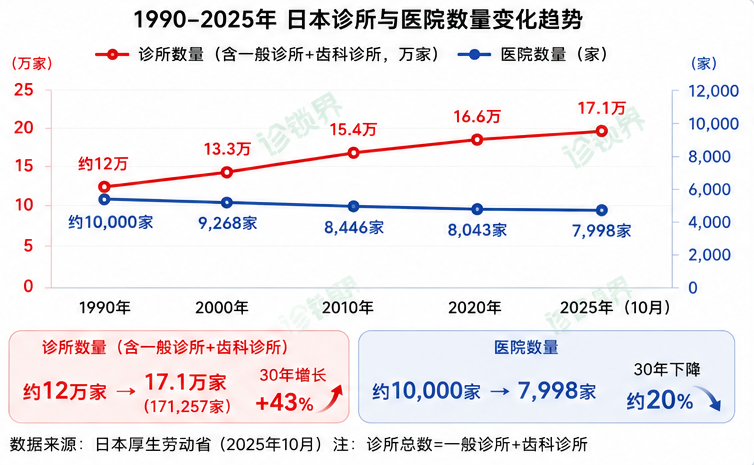

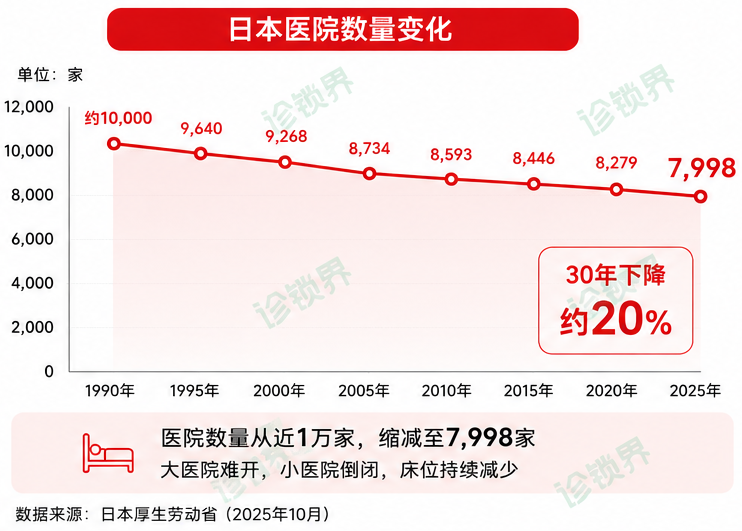

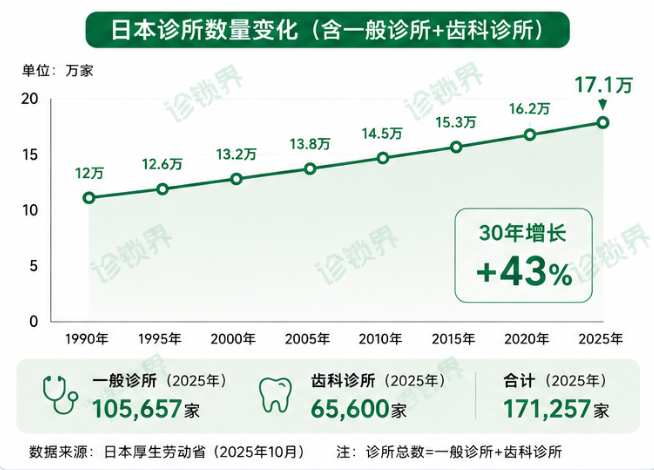

过去30年,日本诊所数量从12万家缓慢增长到17.5万家,涨幅45%;同期,医院却从近1万家一路缩减至2025年的7,998家。

要理解中国医疗正在发生什么,不妨先看看一海之隔的日本。

1990年,日本泡沫经济还没完全破裂,全国共有约12万家诊所。医院还是绝对

的主角,近一万家医院撑起了住院和急救的主力。

但接下来三十年,两条曲线走出了完全相反的命运。

医院一路向下。 从1990年的近万家,到2025年只剩下7,998家。大医院很难开,小医院接连倒闭,床位越关越多。年轻人不愿去偏远地区当医生,都市大医院又累又没钱。

诊所却一路狂飙。 到2025年,一般诊所(105,657家)加齿科诊所(65,600家),总数突破17.1万家。也就是说,三十多年间增长了约43%。

为什么?因为医生找到了最优解:离开大医院,在城市里自己开诊所。

不需要急诊、不需要住院、没有夜班,医保照样报销,利润稳定又轻松。于是,

城市里每隔几百米就有一家内科、整形外科、皮肤科,扎堆开,相互抢病人。

但2025年底,风向突然变了。

2025年12月,日本国会通过了《医疗法等改正法》,2026年4月起逐步实施。同月,两年一度的诊疗报酬改定也落地了。这是30年来涨幅最大的一次,超过3%。

两套政策叠在一起,释放的信号很清楚,不能再让诊所随便开了,也不能让大医院没人干了。

具体怎么干?第一招限制开业自由:在医生已经饱和的都市区,地方政府有权要求新开诊所必须提供夜间急诊或上门诊疗等“苦活累活”,否则保险定点资格可能被缩短甚至取消。过去那种“在东京银座开个小诊所看感冒也能赚钱”的路,堵上了。第二招用钱调节流向:承担区域急救和重症床位的大医院加钱;只管简单门诊的诊所,变相减少收入。

政策落地仅一个多月,冲击波已经来了。

最先倒下的是那些“体质弱”的诊所。2026年第一季度,日本医疗福祉行业的破产数量创下38年来的新高。更隐蔽的自然淘汰也在加速。全日本超过1,500家医疗机构建筑房龄已超过40年,以往经营者会选择翻修继续开,但近年建筑成本飙升60%,加上新政策压缩利润空间,越来越多人直接选择关门。

2024年,日本医院工作的医生数量出现了45年来的首次下降,减少了约700人;而流向工作更轻松的诊所的医生却增加了4,300人。新政要扭转医生“逃离大医院”的惯性,难度比想象中大。

上个月,日本国会已开始审议一项极具争议的改革:健康保险法修正案,拟重新审视部分非处方类似药的医保适用范围,患者需要额外承担药剂费的25%。有业内人士直言,这本质上是渐进式的“混合诊疗”解禁,可能导致日本引以为傲的全民皆保险制度根基动摇。

诊所野蛮生长的时代,确实在结束。愿意转型为社区家庭医生、主动提供上门诊疗的诊所才能活下去。

如果把日本诊所的转变看作市场透支后的被动修正,那么中国正在经历的,是一场完全不同逻辑的变革:政策主动推动的结构性调整。

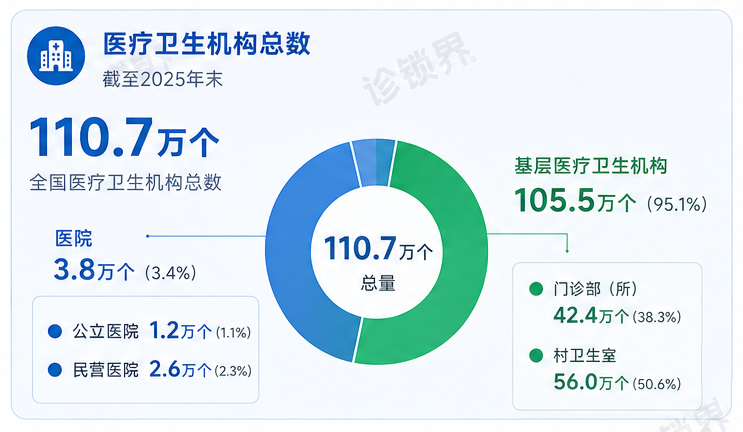

再看国内,截至2025年末,全国共有医疗卫生机构110.7万个。这里面有两个关键数字(如下图所示):

医院:3.8万个,其中公立医院1.2万个,民营医院2.6万个。

基层医疗卫生机构:105.5万个,包括门诊部(所)42.4万个、村卫生室56.0万个。

2015年,民营医院数量首次超过公立医院。十年间,它变成了公立医院的2.3倍。

2025年,全国医院减少了约1000家。 这是过去十年医院总量持续增长后,首次出现绝对值下降。而消失的全部是民营医院,公立医院却稳定在1.2万家。

同一年,医疗卫生机构床位总量近五年来首次负增长,减少28万张。三级医院平均住院日缩短至7.5天,大医院正在把轻症患者往外推,把床位留给真正需要急危重症的人。

医院减少的同时,基层医疗卫生机构却在增加,2025年净增1.5万个。基层诊疗量首次超过全国总量的一半,达到52.6%。双向转诊人次比2020年增加了超50%。超过90%的居民15分钟内就能到达最近的医疗服务点。

病人正在从大医院向基层“外溢”,政策推动的分级诊疗,正在从口号变成实打实的数据。

2025年,医保基金总支出突破3万亿元(30,009.38亿元),总收入35,873.11亿元。全民参保率巩固在95%。

另一边,医保也在收紧。2025年,全国医保系统共追回医保基金342亿元,查实欺诈骗保机构1,626家,移交司法机关1,678家,移交纪检监察机关1.9万家。

过去靠医保吃饭的机构,好日子结束了。

降门诊强基层,

中国医改下半场的五个信号

日本的思路是堵,限制更多诊所开张,把医生赶回大医院。中国的思路是疏,让基层有能力接住病人,让大医院只做该做的事。

中国医疗正在释放五个信号:

信号一:主动降门诊+强基层

信号二:公立医院杀入非医保项目,开启双轨制

信号三:民营医疗进入淘汰赛

2025年消失1000家医院,只是一个开始。

医保监管进入无死角时代。 DRG/DIP分组方案3.0版已完成临床论证,预计2026年7月发布、2027年1月正式执行,支付规则的颗粒度将细化到医嘱级。公立医院国际部还在挤压中高端市场空间。没有专科壁垒、依赖医保、管理粗放的民营医院,撑过这一轮的可能性微乎其微。

在某一专科领域建立技术壁垒,或是以服务和体验为核心竞争力的高端机构,才有资格留在牌桌上。

信号四:商业健康险迎来爆发窗口

2025年商业健康险保费9973亿元,离2万亿规划目标还有很大差距。但一个关键变量正在改变:公立医院国际部的井喷,为商保提供了真实、高频、高质量的使用场景。

过去很多人买高端医疗险但用不上,因为日常看病还是习惯去公立医院。现在当越来越多三甲医院的国际部、特需部对商业保险开放直付,商保的吸引力从保障未来风险延伸到了改善日常体验。中端医疗险保费门槛被大幅拉低,直付网络覆盖快速铺开。

2026年政府工作报告明确提出要充分发挥基本医保的主体作用和商业健康保险的补充作用。政策与市场的共振,正在打开一个确定性的增长窗口。

信号五:上门医疗与互联网+护理爆发

未来3到5年,上门医疗有望成为医疗行业又一个重要增长极。

中国的老年人比你想象的更多。截至2025年末,全国60岁及以上人口已达3.23亿,占总人口23%。老龄化叠加医保支付方式改革,催生了一个新趋势:把康复、护理、安宁疗护从医院搬到患者家里。

这类机构不做住院、不做门诊,只做上门服务,不依赖DRG,按项目收费。

最关键的政策信号已在2026年落地。 今年9月1日起,家庭病床康复服务全国统一实施,费用纳入医保报销,起付线直接减半。北京从1300元降至650元,上海已有51项服务可报。居家医疗的支付闭环正在形成,需求远大于供给的局面将被加速打开。

中国不走日本的老路

日本走到2025年才被迫立法限制新诊所开张,是因为优质医生大量流向诊所致大医院空心化,区域医疗网络全面失衡。而中国的情况完全不同,高质量、高服务能力的基层机构供给仍严重不足,需要的是疏而不是堵。

中日医疗看似走着一模一样的发展曲线,诊所扩容、医院缩量、医生外流、医保控费相继上演,却选择了截然不同的治理逻辑。

不用照搬日本的强硬限开模式,也不会重走粗放扩张的老路。

在政策引导、医保约束、市场竞争三重作用下,中国医疗正在走出一条属于自己的分层发展之路。

未来拼的不再是规模数量,而是定位、特色与精细化运营。

骨科与运动损伤康复普通门诊(康复院区) 苏州市康复医院

王冲 深圳市龙岗区耳鼻咽喉医院

健康160