小六在期待你的留言哦~

健康160

首页

关注

打开

识别二维码或者扫码

关注公众号

识别二维码或者扫码

关注公众号

普华永道数据显示,目前中国医疗大健康市场规模已达到13万亿,其中包含医药及CRO\CDMO、流通与零售、医疗服务、医疗信息化等多个子领域。

资本热潮:从医院延伸到大健康

自新医改以来,中国大健康产业的投资热情不断提升,各赛道资本运作活跃。

钱立强表示,从2012年至今,中国大健康产业投资经历了几个高峰期。第一个高峰期是2016年。“2015年以前,国家给了很多政策,鼓励社会资本参与医疗投资。在2016年不仅有国内投资,还有很多跨境投资,把这一年份推到了投资的高峰。”

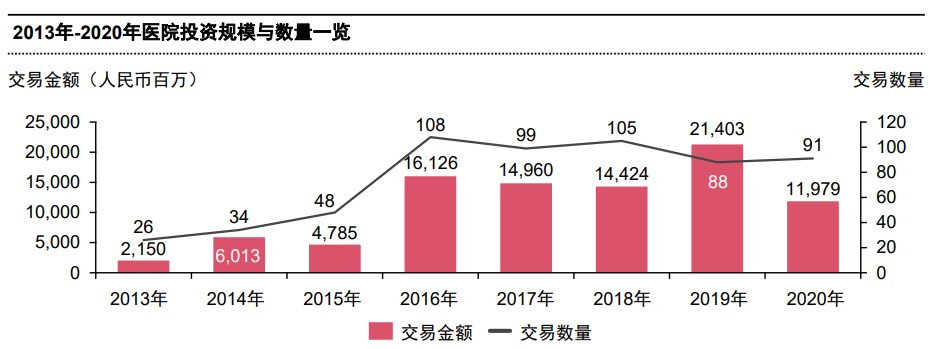

普华永道数据显示,2013年,中国医院投资交易数量为26起,交易金额为22亿元,而到了2016年,交易数量达到108起,交易金额达到161亿元,翻了5倍不止。

“不过,资本进入之后,却发现医疗投资没有那么简单,退出不容易,投后管理非常复杂,所以投资的理念相对有所回落,进入到了理性投资或者说价值投资的区间。”钱立强说。

普华永道《2020年中国医疗健康行业并购市场回顾及展望报告》

信息来源:私募通、汤森路透、公开信息及普华永道分析

而到了2019-2020年以后,投资趋势又发生了改革。“我们经常讲‘冰火两重天’,大量医院的投资都是并购型的投资,而且集中在头部的企业。”钱立强说。同时,随着资本意识到投资医院本身具有一定投后整合的复杂性,就将目光转移到大健康概念的赛道之上,包括体检、健康管理、养老、检验检测等。

疫情的到来也推热了困境类投资及数字医疗。一方面,部分企业受疫情影响面临发展困境、财务困境;另一方面,以互联网医疗为代表的数字医疗也成为了投资热点。

值得注意的是,医疗大健康产业的几个细分赛道——医院、院外健康管理、互联网医疗、医疗信息化及大数据,发展进程各异,投资主题并不相同。以医院为例,其已进入到了周期性阶段,行业周期套利与行业整合成为主流;而对于互联网医疗与院外健康管理来说,正处在初级阶段,行业转型发展是主旋律。

钱立强指出,虽然近两年受限于疫情,中国的海外并购相对停滞,但是如果在未来一段时间内,疫情有所好转的话,中国的医疗行业走出海会成为一个主题。“一方面是进行国际协作,另一方面是去收购一些好的医院资产,寻求境外的发展。虽然短时间内没有看到一些成功的案例,但是我们看到了这个趋势,我们认为在疫情后中国大健康产业会走出去。”

资本加速民营医院整合

2021医美、辅助生殖崛起

大健康各赛道百花齐放,但不可否认的是,医疗服务永远是其中的核心。因为民营医院股权结构和退出途径相对清晰,始终是贯穿投资的主旋律。

以2020年为例,普华永道数据显示,当年与医院相关的交易数量一共91起,交易金额120亿元,相比公立医院,民营医院交易金额占比达76%,交易数量占比达88%,是绝对的主流。

“从2020年到2021年5月,一共披露出来的大健康产业交易总额是888亿,其中医院相关的是207亿。”钱立强说。这些交易趋势明显,一是营利性医院控股型收购增加。2013年,控股型医院交易占比仅有37%,参股型医院则达到了63%。但是,在2021年前五个月,控股型医院交易占比上升至58%。

营利性医院控股型收购增加,一方面是因为,非营利性医院转营利性受阻,营利性医院牌照成为市场稀缺资源。另一方面,营利性医院的公司体制,在并表、转手出售、上市退出等方面具有天然优势。

“我们认为,在医院领域,更多的企业愿意做控股的投资,主要解决的是头部整合和核心价值效益实现的问题。而对于其他的消费领域包括数字领域,财务投资人更多,他们更愿意赌一些赛道的发展和管理层的开拓能力。”钱立强说。

第二个趋势是,上市公司集团化、连锁化加速。“现在民营医院正面临发展的新机遇,未来2、3年将迎来行业整合,大浪淘沙。已经上市的医疗企业有很多的优势,它们具备体系化的整合能力,效率高,特别是有专科特长的企业,可以为被收购医院,在学科技术、人才管控、品牌导入等方面赋能。这些上市公司具备经验,也有募资的能力,以及明确的资本退出的路径,会成为未来2、3年内行业整合的引领者。”

典型的一个案例是,今年4月及5月,海吉亚医疗相继用17.36亿元、6.42亿元收购苏州永鼎医院、贺州广济医院。

普华永道《2020年中国医疗健康行业并购市场回顾及展望报告》

信息来源:私募通、汤森路透、公开信息及普华永道分析

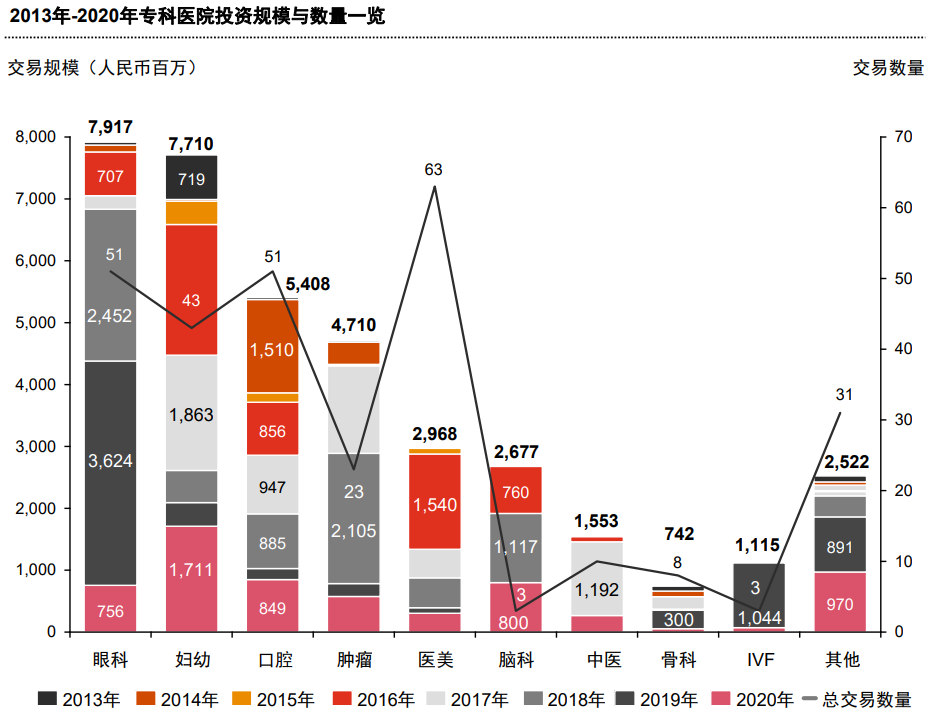

值得一提的是,也是第三个趋势,前几年热门赛道集中在眼科、妇幼、口腔等,但在2021年,医美、辅助生殖却成为了最受欢迎赛道。普华永道数据显示,2013-2021年前五个月,医美的交易规模为45亿元,在眼科、妇幼、口腔等十个专科领域中,占比为14%。其中,大部分都是今年的贡献——2021年前五个月,医美的交易规模就达到了11亿元,占比高达38%。

“这些消费型、服务型的医疗,医保占比很低,定价自主权比较大,容易受到资本的青睐。并且医美、辅助生殖都有牌照,现在在市场中,牌照业务有一定独占性的优势,这也是为什么这两个领域会在过去的这几个月受到投资界特别关注。”钱立强说。

数字医疗,火爆之下何时变现?

钱立强亦提到了一个近期投资非常火爆的领域——数字医疗。

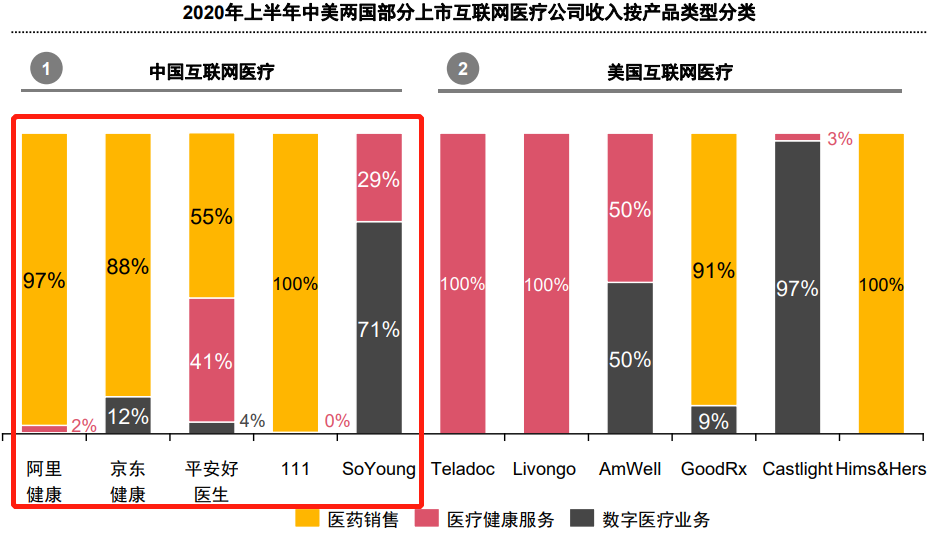

数字医疗企业可分成两类,一类是阿里健康、京东健康、好大夫在线等ToC求医问药的公司,另一类则是为为toC的玩家或者医院的互联网化提供数字化信息化解决方案的ToB公司,它们均在资本市场上得到了青睐。

实际上,早在2015-2016年,数字医疗即受到资本热捧,但是当时商业模式无法落地,企业难以盈利,出现“叫好不叫座”的现象。而疫情则为这些企业带来了利好,线上问诊终于得以与医保对接,政府鼓励下,互联网医院纷纷涌现,行业迎来“第二春”。

不过,钱立强坦言,中国互联网医疗市场仍处于流量获取红利期和流量变现初期,行业仍在探索解决方案的最佳时间并积累“Know how”。

“这个行业太新了,在国内没有什么成功的个体案例。最开始从查大夫、预约挂号,后来发展到轻问诊、在线药房,现在还有首诊、医保的打通。虽然越来越多的大健康产业的玩家都在讲互联网战略,但是据我们统计,在线的问诊量仅占总问诊量的6%,大部分还是消费类的,在线上销售的处方药,仅占总销售量的不到8%,线上器材的销售仅有17%左右。相比美国,中国的数字医疗和互联网医疗还是有很多可渗透的空间。”钱立强说。

普华永道《2020年中国医疗健康行业并购市场回顾及展望报告》

信息来源:上市公司年报,上市公司招股说明书,公开资料搜集普华永道分析

而那些提供数字化解决方案的企业,其产品与解决方案的数字化生产模式尚未真正建立。钱立强表示,理想的场景是能够打造一个一体化的服务,院内院外协同的预防诊断、治疗康复、随访的解决方案。“这种方案对数据的质量、算力、互联互通,特别是我们的医疗服务人员对这种新的模式的接受程度的要求其实都很高,而现阶段大部分企业是做数据的采集、收集数据的精细化管理,包括做一些增值服务或者医疗消费的深耕,做一些用户画像,没有把数据和医疗服务结合起来,真正做到医疗服务的质的变化。”

“互联网医疗,所有人都知道这个行业将来一定会有发展,但问题是谁会先跑出来?以什么模式跑出来?初创企业需要证明‘不赚钱如何活下去’,头部企业需要证明‘高估值如何撑下去’”钱立强说。